Newsletter

CFC新制中的所得認定與計算-個人篇

反避稅已成國際共識,許多國家陸續實施移轉訂價、受控外國公司制度(Controlled Foreign Corporations, CFC),迫使低稅負國家或地區關閉避稅功能,加上全球最低稅負制(Global Minimum Tax, GMT)的實施時間亦逐漸迫近,未來以低稅負吸引投資可能將成為歷史。台灣也將自2023年起實施CFC,除符合豁免規定外,個人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計達百分之五十以上或對該關係企業具有重大影響力,且其與配偶及二親等以內親屬合計直接持有該關係企業股份或資本額10%以上者,於2024年5月申報2023年個人所得稅時,即應依持有CFC股權比例,計算海外營利所得,計入所得基本稅額條例中的基本所得額。

財政部已宣布CFC新制及「個人計算受控外國企業所得適用辦法」(下稱「個人計算CFC所得適用辦法」)將於2023年實施,並針對個人CFC所得之計算提出具體設例說明(詳如內文),以下簡要介紹,敬供各界參考。

應計入之CFC營利所得

CFC獲配轉投資盈餘,即便該盈餘並未分配予股東個人,符合以下要件者,仍應計入當年度海外所得計算個人基本所得稅額,嗣關係企業實際分配股利或盈餘時,該已計入個人基本所得額之海外營利所得免再重複計入課稅:

一、個人及其關係人直接或間接持有在我國境外低稅負國家或地區之關係企業股份或資本額合計達50%以上或對該關係企業具有重大影響力。

二、個人股東或其與配偶及二親等以內親屬當年度12月31日合計直接持有該關係企業股份或資本額10%以上。

三、關係企業於註冊地並無從事實質營運活動,惟該企業當年度盈餘在新台幣700萬元以下得免予計入。

CFC當年度盈餘之計算

依照個人計算CFC所得適用辦法,計算原則以我國認可財務會計準則計算之當年度稅後淨利為基準,惟考量位於非低稅負國家或地區之轉投資事業可能需要保留盈餘以備營運資金或再投資需求,非基於避稅動機,故CFC當年度盈餘源自非低稅負國家或地區採權益法認列轉投資事業之投資收益,以實際分配數(已實現損失數)計入CFC當年度盈餘,若未分配予CFC者,則無需計入CFC當年度盈餘。

其計算公式如下:

當年度盈餘=受控外國企業以中華民國認可財務會計準則計算之當年度稅後淨利及由其他綜合損益與其他權益項目轉入當年度未分配盈餘之數額,減除計以下第1項,加計第2項。

1. (源自非低稅負國家或地區採權益法認列轉投資事業之投資收益-源自非低稅負國家或地區採權益法認列轉投資事業之投資損失)

2. ﹝(源自非低稅負國家或地區採權益法認列轉投資事業決議盈餘分配數-在該國家或地區已繳納之股利或盈餘所得稅)×分配日受控外國企業持有轉投資事業之比率-源自非低稅負國家或地區採權益法認列轉投資事業投資損失已實現數×實現日受控外國企業持有轉投資事業之比率﹞。

非低稅負國家或地區轉投資事業決議盈餘分配數或投資損失已實現數,按該轉投資事業股東同意或股東會決議金額認定,並以分配日或實現日所屬年度,為權責發生年度。

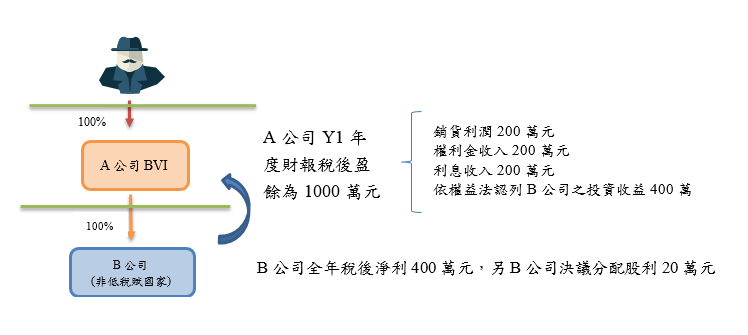

茲舉一例說明之,假設A公司為國內個人甲之CFC,甲持有A公司100%股權,A公司持有位於非低稅負國家或地區B公司100%股權,A公司Y1年度財報稅後盈餘為1000萬元(銷貨利潤、權利金收入及利息收入各200萬元與依權益法認列B公司之投資收益400萬元,另B公司決議分配股利20萬元)。 CFC公司(A公司)當年度盈餘為多少?

甲計算A公司Y1年度盈餘

=A公司財報稅後盈餘1000萬元-依權益法認列B公司之投資收益400萬元+B公司決議分配股利20萬=620萬元

個人計算CFC所得方法

依個人計算CFC所得適用辦法第6條第1項規定,個人應就CFC當年度盈餘,減除依CFC所在國家或地區法律規定提列之法定盈餘公積或限制分配項目及以前年度經稽徵機關核定之各期虧損後之餘額,按其直接持有該受控外國企業股份或資本額之比率及持有期間計算營利所得。

個人計算CFC營利所得=(CFC當年度盈餘-依CFC所在國家或地區法律規定提列之法定盈餘公積或限制分配項目-以前年度核定各期虧損)×直接持有比率×持有期間

個人CFC之營利所得應與所得基本稅額條例規定之海外所得合計,計入當年度個人之基本所得額課稅,但一申報戶全年合計數未達100萬元者免予計入。

假設A公司位於低稅負國家或地區,國內個人甲於Y1年4月1日取得A公司60%股權,A公司為甲之CFC,A公司當年度盈餘為200萬元,且A公司依所在國家或地區法律規定提列之法定盈餘公積20萬元。

甲計算A公司之營利所得=(CFC當年度盈餘200萬-依CFC所在國家或地區法律規定提列之法定盈餘公積或限制分配項目20萬-以前年度核定各期虧損0)×直接持有比率60%×持有期間(275/365)=81.37萬元

若甲申報戶僅有上述CFC營利所得,因全年合計數未達100萬元,故免予計入海外所得申報。

申報方法

申報時應提示以我國認可財務會計準則編製之CFC財務報表,並經該CFC所在國家或地區或中華民國合格會計師查核簽證。

但有其他文據足資證明受控外國企業財務報表之真實性並經個人戶籍所在地稽徵機關確認者,得以該文據取代會計師查核簽證之財務報表。

避免重複課稅

個人於實際獲配各CFC股利或盈餘時,依個人計算CFC所得適用辦法第7條第1項規定,其已依規定計算海外營利所得並計入當年度基本所得額課稅部分,不計入獲配年度基本所得額課稅;超過部分,應計入獲配年度基本所得額課稅。

舉例說明如下:

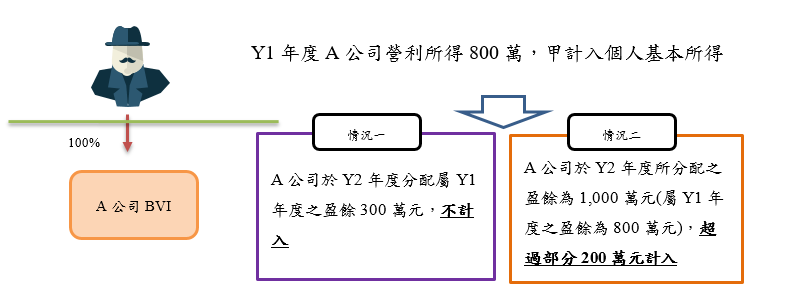

假設個人甲持有A公司100%股權,且A公司為甲之CFC,Y1年度甲依個人計算CFC所得適用辦法第6條第1項規定計算A公司之海外營利所得800萬元,應依所得基本稅額條例第12條之1併計當年度基本所得額。

情況一

A公司於Y2年度分配屬Y1年度之盈餘300萬元,因A公司所分配之盈餘300萬元,甲已於Y1年度按個人CFC制度課稅,故不再重複計入甲獲配年度(Y2年度)基本所得額課稅

情況二

倘A公司於Y2年度所分配之盈餘為1,000萬元(屬Y1年度之盈餘為800萬元),則800萬元不重複計入甲獲配年度基本所得額課稅,超過部分200萬元仍應計入Y2年度基本所得額課稅。

退稅及扣抵

個人實際獲配各CFC之股利或盈餘時,依個人計算CFC所得適用辦法第7條第2項及第8條第1項第5款規定,其已依所得來源地稅法規定繳納之所得稅,於計入個人之基本所得額年度申報期間屆滿之翌日起5年內,得提出所得來源地稅務機關發給之納稅憑證,自各該計入個人之基本所得額年度依規定計算之基本稅額中扣抵;其有溢繳稅額者,得申請退稅。

上述扣抵或退稅之數,依個人計算CFC所得適用辦法第7條第2項規定,不得超過個人因加計該營利所得,而依規定計算增加之基本稅額。

舉例說明如下:

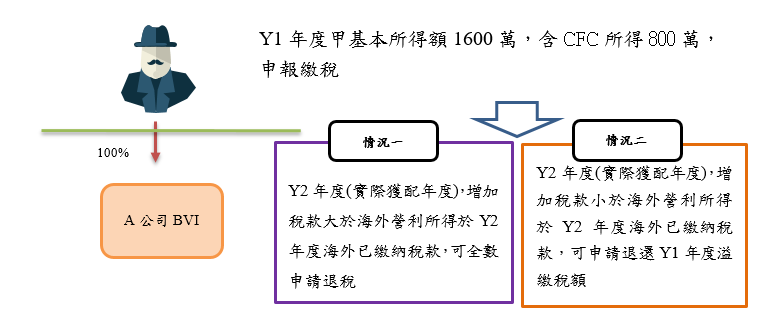

假設個人甲持有國外A公司100%股權,A公司為甲之CFC,Y1年度甲依所得基本稅額條例第12條之1計算A公司之營利所得800萬元,併計當年度基本所得額,A公司於Y2年度決定發放股利800萬元,繳納稅款80萬元並取具當地稅務機關發給之納稅憑證。

情況一

假設甲Y1年度之綜合所得淨額為0,基本所得額1,600萬元(含該筆A公司之海外營利所得800萬元),其基本稅額及可扣抵限額計算如下:

1.甲於Y1年度之基本稅額=(1,600萬元-670萬元)×20%=186萬元

2.Y2年度分配利所得800萬元,甲已於Y1年度繳納基本稅額,申請更正扣抵,重新計算Y1年度甲海外已納稅額可扣抵限額=(基本稅額186萬元-綜合所得稅應納稅額0元)×〔海外營利所得800萬元/(基本所得額1,600萬元-綜合所得淨額0元) 〕=93萬元(大於海外營利所得於Y2年度海外已繳納80萬元,可扣抵限額為80萬元)

3.Y1年度基本所得稅額186萬元-可扣抵限額為80萬元=應納基本稅額106萬元;甲可申請退還Y1年度溢繳稅額80萬元。

情況二

假設甲於Y1年度除該筆A公司之海外營利所得800萬元外,並無其他應計入基本所得額之項目及金額,其基本稅額及可扣抵限額計算如下:

1.甲於Y1年度之基本稅額=(800萬元-670萬元)× 20% =26萬元

2.Y2年度分配利所得800萬元,當事人主張已於Y1年度繳納基本稅額,申請更正扣抵,經稽徵機關重新計算Y1年度甲海外已納稅額可扣抵限額

=(基本稅額26萬元-綜合所得稅應納稅額0元)×〔海外營利所得800萬元/(基本所得額800萬元-綜合所得淨額0 元)〕=26萬元(小於海外營利所得於Y2年度海外已繳納80萬元)

3.Y1年度基本所得稅額26萬元-可扣抵限額為26萬元=應納基本稅額0萬元;

甲可申請退還Y1年度溢繳稅額26萬元。

出售CFC股份或資本額

最後,個人交易CFC股份或資本額時,依個人計算CFC所得適用辦法第7條第3項規定,個人交易CFC股份或資本額時,交易損益依下列規定計算:

1.交易損益=交易收入-原始取得成本-(交易日已計算該CFC營利所得餘額×交易比率)

2.前項交易日已計算該CFC營利所得餘額=累積至交易日已依規定計算該CFC營利所得-以前各次實際獲配之股利或盈餘依規定不計入獲配年度之所得額-以前各次按交易比率計算CFC營利所得餘額減除數。

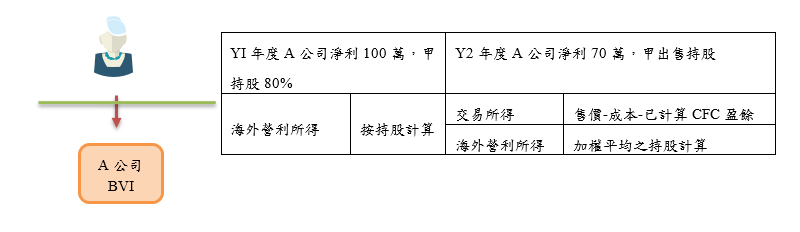

舉例說明如下:劉君持有國外之A公司80%股份(計1,000股、每股成本1,000元),A公司為劉君之CFC,A公司之Y1年度盈餘100萬元;劉君於Y2年7月1日出售100股,每股售價5,000元,A公司之Y2年度盈餘70萬元,劉君計算其Y1年度及Y2年度之海外營利所得及交易損益如下:

1.劉君應計算Y1年度海外營利所得=100萬元×80%=80萬元,併入其海外營利所得計算。

2.Y2年度交易損益=交易收入-原始取得成本-交易日已計算該CFC營利所得餘額×交易比率

Y2年度之交易損益=(5,000元×100股)-(1,000元×100股)-80萬元×(100/1,000)=32萬元

3.Y2年度海外營利所得= 70萬元×[(80%×6/12)+(72%×6/12)〕=53萬2,000元

(註)劉君原持有A公司股份1,000 股(占A公司全部股數1,250股之80%),Y2年7月1日出售100股後,從該日起劉君持股比率為72%(900/1,250)

結論

CFC新制及「個人計算受控外國企業所得適用辦法」即將於2023年生效,雖然財政部已經大力宣導說明,但未來CFC課稅制度在執行上仍有許多細節或疑義仍待釐清,特別是針對個人CFC申報部分。而家族企業在面臨CFC議題時,也有諸多的細節會被忽略,包括境外投資架構與境外公司財務報表的揭露,會不會衍生過往海外所得甚至是遺產及贈與稅的稅務風險、家族成員在申報CFC所得時的立場是否一致、CFC生效前的架構調整會不會衍生台灣或是其他地區的租稅風險等。面對租稅的議題,因為每個人的狀況不同,並不能一體適用所有租稅架構和方法,因此,洽詢專業人士提供必要的協助,才是達到事半功倍效果的最佳解方。本所稅務專業小組由具有國內外律師、會計師執照之稅務專家所組成,熟悉國內與國際稅法之最新變動趨勢,且與律盟聯合會計師事務所密切合作,對於稅捐稽徵實務有深入之瞭解,如您就CFC課稅新制有任何疑問,請不吝隨時與本所稅務專業小組聯繫。