Newsletter

CFC新制中的所得認定與計算-營利事業篇

營利事業CFC反避稅制度將自2023年度施行,營利事業將轉投資事業賺得之盈餘保留在國外低稅負國家或地區不匯回我國而延緩課稅的情形將不復存在,依據所得稅法第43條之3第1項規定,除符合豁免規定外,營利事業及其關係人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計達百分之五十以上或對該關係企業具有重大影響力者,營利事業應將該關係企業當年度之盈餘,按其持有該關係企業股份或資本額之比率及持有期間計算,認列投資收益,計入當年度所得額課稅。

財政部已宣布CFC新制及「營利事業認列受控外國企業所得適用辦法」(下稱「營利事業認列CFC適用辦法」)將於2023年實施,並針對營利事業CFC所得之計算提出具體設例說明(詳如內文),以下簡要介紹,敬供各界參考。

豁免規定之要件

為落實營利事業CFC制度精神並兼顧徵納雙方成本,符合下列之一條件者,即豁免適用CFC制度:

(一)CFC於所在國家或地區有實質營運活動。

(二)個別CFC當年度盈餘在新台幣700萬以下。但全部CFC當年度盈餘或虧損合計為正數且逾新台幣700萬者,各該個別CFC當年度盈餘仍應計入當年度所得額課稅。

CFC當年度盈餘之計算

何謂CFC當年度盈餘,後續又如何計算歸課所得之投資收益?首先,CFC當年度盈餘之計算原則以我國認可財務會計準則計算之當年度稅後淨利為基準,惟考量位於非低稅負國家或地區之轉投資事業可能需要保留盈餘以備營運資金或再投資需求,非基於避稅動機,故CFC當年度盈餘源自非低稅負國家或地區採權益法認列轉投資事業之投資收益,以實際分配數(已實現損失數)計入CFC當年度盈餘,其計算公式如下:

CFC當年度盈餘=依我國認可財務會計準則計算之當年度稅後淨利以及其他綜合損益與其他權益項目轉入當年度未分配盈餘之數額,加計以下第1~2項,並減除第3~4項。

1.(源自大陸地區以外之非低稅負國家或地區採權益法認列轉投資事業決議盈餘分配數-在該國家或地區已繳納之股利或盈餘所得稅)×分配日CFC持有轉投資事業之比率

2.源自大陸地區採權益法認列轉投資事業決議盈餘分配數×分配日CFC持有轉投資事業之比率

3.源自非低稅負國家或地區採權益法認列轉投資事業之投資收益-源自非低稅負國家或地區採權益法認列轉投資事業之投資損失

4.源自非低稅負國家或地區採權益法認列轉投資事業投資損失已實現數×實現日CFC持有轉投資事業之比率

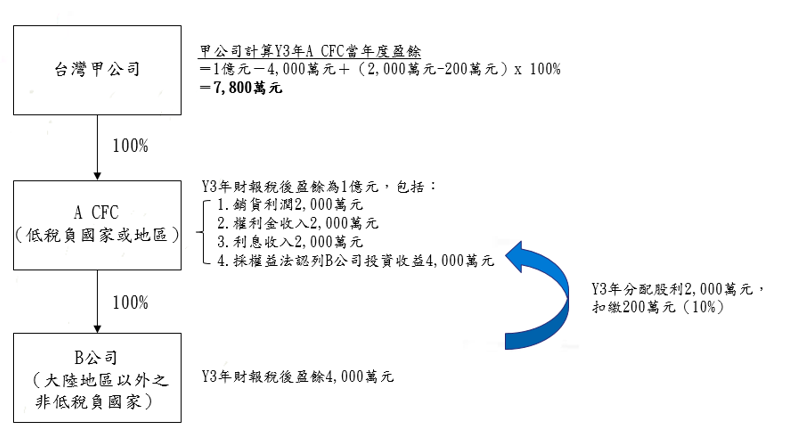

茲舉一例說明之,台灣甲公司持有A公司(位於低稅負國家,為甲公司之CFC)100%股權,A公司持有B公司(大陸地區以外之非低稅負國家)100%股權,A公司當年度以我國認可財務會計準則編製財務報表計算之稅後盈餘(下稱財務報表稅後盈餘)為1億元(包括銷貨利潤、權利金收入及利息收入各2,000萬元與依權益法認列轉投資事業之投資收益4,000萬元);另B公司當年度決議分配股利2,000萬元,扣繳稅率為10%。A公司不符合CFC制度豁免規定。試問甲公司計算A CFC當年度盈餘為多少?

甲公司計算A CFC當年度盈餘:

=A公司財務報表稅後盈餘-依權益法認列B公司之投資收益+(B公司決議分配股利-B國已繳納之股利扣繳稅)×持股比率

=1億元-4,000萬元+(2,000萬元-200萬元)× 100%

=7,800萬元

計算歸課所得之投資收益

根據上述說明計算A CFC當年度盈餘為7,800萬元後,台灣甲公司又如何計算當年度歸課所得之投資收益?依據營利事業認列CFC適用辦法第6條第1項及第2項之規定,營利事業應依同辦法第5條第5項規定計算CFC當年度盈餘,減除依CFC所在國家或地區法律規定提列之法定盈餘公積或限制分配項目及以前年度經稽徵機關核定之各期虧損後之餘額,按其直接持有該CFC股份或資本額之比率及持有期間計算,認列投資收益,計入當年度所得額課稅;間接持股部分無須計算投資收益,營利事業持有比率及持有期間,應以實際持有CFC股份或資本額,按持有期間加權平均計算之,其計算公式如下:

營利事業認列CFC投資收益=(CFC當年度盈餘-依CFC所在國家或地區法律規定提列之法定盈餘公積或限制分配項目-以前年度核定之各期虧損)×直接持有比率×持有期間

上述公式中之「以前年度核定之各期虧損」應符合以下要件:

1.自符合CFC之當年度起,營利事業提示會計師查核簽證之CFC財務報表或其他文據,依規定計算CFC各期虧損及填報,經該營利事業所在地稽徵機關核定者,始得於各期虧損發生年度之次年度起10年內,依序自該CFC當年度盈餘中扣除。

2.CFC當年度盈餘符合未達新台幣700萬元者,其以前年度核定之各期虧損仍應自該CFC當年度盈餘中扣除。

3.CFC辦理減資彌補虧損時,該減資彌補虧損數應依序自以前年度核定之各期虧損中減除。

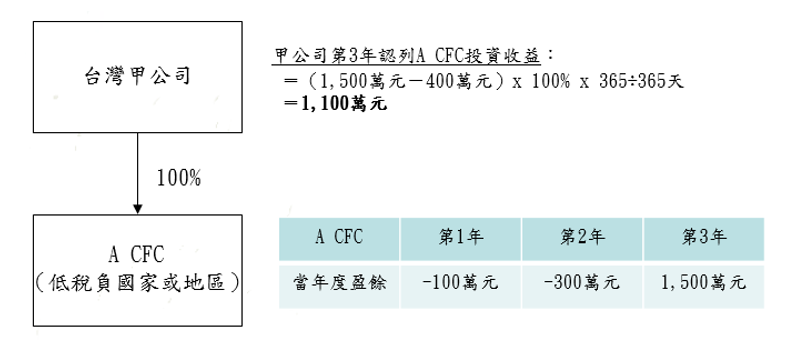

茲舉一例說明之,台灣甲公司持有A公司(位於低稅負國家,為甲公司之CFC)100%股權3年,第1及第2年該CFC經核定之虧損分別為100萬元及300萬元,第3年該CFC當年度盈餘為1,500萬元,台灣甲公司於計算第3年課稅所得額時,應以CFC當年度盈餘1,500萬元,依序減除經稽徵機關核定之虧損100萬元及300萬元後,以餘額1,100萬元按投資比率100%認列投資收益1,100萬元,計入當年度所得額課稅。

避免重複課稅之計算

營利事業認列CFC投資收益,計入當年度所得額課稅後,為避免後續CFC實際分配股利或盈餘時重複課稅,依營利事業認列CFC適用辦法第7條第1項之規定,營利事業於實際獲配各CFC股利或盈餘時,其已依規定認列投資收益並計入當年度所得額課稅部分,不計入獲配年度所得額課稅;超過部分,應計入獲配年度所得額課稅。

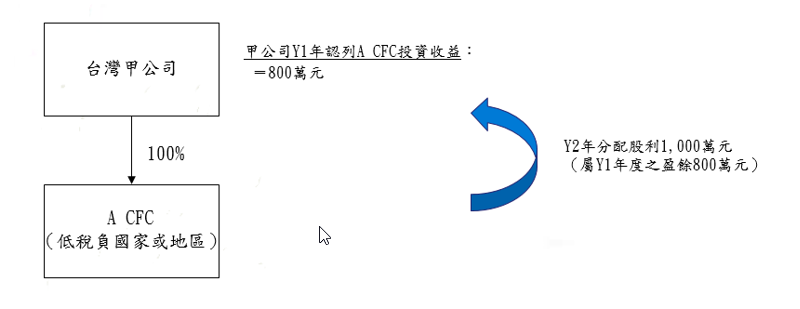

茲舉一例說明之,台灣甲公司持有A公司(位於低稅負國家,為甲公司之CFC)100%股權,Y1年度甲公司依所得稅法第43條之3規定認列A公司之CFC投資收益,併計當年度所得課稅之金額為800萬元,A公司於Y2年度分配股利1,000萬元,(屬Y1年度之盈餘800萬元),甲公司獲配該1,000萬元股利,其中800萬元因已於Y1年度依規定認列CFC投資收益課稅,故不再重複計入獲配年度(Y2年度)所得額課稅;超過部分200萬元仍應計入獲配年度(Y2年度)所得額課稅。

退稅及扣抵

營利事業認列CFC適用辦法第7條第2項規定,營利事業實際獲配各CFC之股利或盈餘時,其已依所得來源地稅法規定繳納之股利或盈餘所得稅,於認列該投資收益年度申報期間屆滿之翌日起5年內,得自認列該投資收益年度應納稅額中扣抵,其有溢繳稅額者,得申請退稅。如獲配前開股利或盈餘屬源自大陸地區轉投資事業分配之投資收益,其在大陸地區已繳納之股利或盈餘所得稅及在第三地區已繳納之公司所得稅及股利或盈餘所得稅,於前開規定期限內,得自認列該投資收益年度應納稅額中扣抵,其有溢繳稅額者,得申請退稅。扣抵之數,不得超過因加計該投資收益,而依國內適用稅率計算增加之應納稅額。

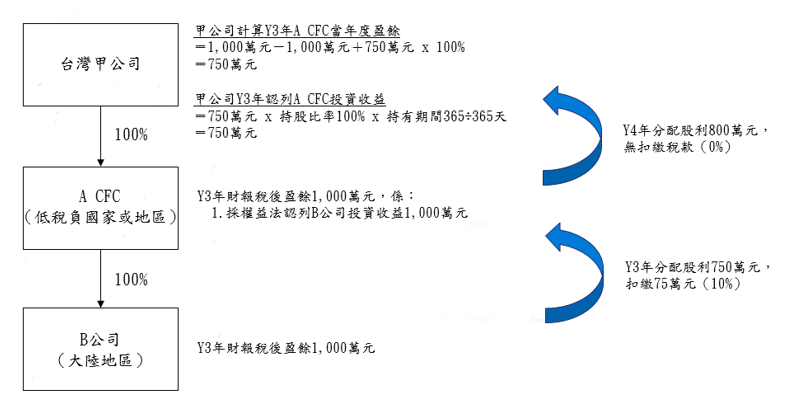

茲舉一例說明之,台灣甲公司持有A公司(位於低稅負國家,為甲公司之CFC)100%股權,A公司持有B公司(大陸地區)100%股權,Y3年度B公司財務報表之稅後盈餘1,000萬元,年度中分配股利750萬元,大陸地區已納股利所得稅75萬元(扣繳稅率為10%);同年A公司財務報表稅後盈餘僅認列B公司投資收益之1,000萬元;台灣甲公司國內所得為虧損500萬元,大陸地區來源所得(不含CFC投資收益)900萬元,當地已納所得稅90萬元。台灣甲公司於Y3年度應納稅額為多少?

1.A公司(CFC)當年度盈餘

=CFC以中華民國認可財務會計準則計算之當年度稅後淨利-源自非低稅負國家或地區採權益法認列轉投資事業之投資收益+(源自大陸地區採權益法認列轉投資事業決議盈餘分配數×分配日CFC持有轉投資事業之比率)

=1,000萬元-1,000萬元+(750萬元×100%)=750萬元

2.甲公司當年度依CFC規定應認列投資收益

=CFC當年度盈餘×直接持有比率×持有期間

=750萬元×100%×365÷365天=750萬元

3.計算可扣抵之稅額

(1) 大陸地區來源所得(含CFC投資收益)之稅額扣抵上限

=甲公司之全部所得依國內適用稅率計算之應納稅額-甲公司之台灣地區來源所得依國內適用稅率計算之應納稅額

=(-500萬元+900萬元+750萬元)×20%-0元=230萬元

(2) 大陸地區來源所得當地已納稅額=90萬元

(3) 因大陸地區來源所得之稅額扣抵上限230萬元>大陸地區來源所得當地已納稅額90萬元,故可扣抵之稅額=90萬元

4.應納稅額之計算

=甲公司之全部所得依國內適用稅率計算之應納稅額-可扣抵之稅額

=230萬元-90萬元=140萬元

上述台灣甲公司於Y3年度應納稅額為140萬元,若Y4年度A CFC決議分配股利,則甲公司應如何計算Y3年度更正後之可退還稅額?

假設Y4年度B公司財務報表稅後盈餘0元,A公司財務報表稅後盈餘0元,A公司年度中決議分配股利800萬元(扣繳率為0%),甲公司主張獲配A公司股利所得800萬元,其中屬Y3年度已認列CFC投資收益為750萬元,免重複計入獲配(Y4)年度所得額課稅,該所得屬源自大陸地區來源所得,其於大陸地區已納股利所得稅75萬元得申請更正Y3年度依境外所得來源國稅法規定繳納之所得稅並重新計算可扣抵之稅額。至其餘股利所得50萬元應計入獲配(Y4)年度所得額課稅,該所得之大陸地區已納股利所得稅5萬元得扣抵獲配年度應納稅額。

1.大陸地區來源所得(含CFC投資收益)之稅額扣抵上限

=甲公司之全部所得依國內適用稅率計算之應納稅額-甲公司之台灣地區來源所得依國內適用稅率計算之應納稅額

=(-500萬元+900萬元+750萬元)×20%-0元=230萬元

2.大陸地區來源所得當地已納稅額=90萬元+75萬元=165萬元

3.因大陸地區來源所得之稅額扣抵上限230萬元>大陸地區來源所得當地已納稅額165萬元,故可扣抵之稅額=165萬元

4.甲公司更正後Y3年度之可退還稅額

=甲公司之全部所得依國內適用稅率計算之應納稅額-可扣抵之稅額-自繳稅額

=230萬元-165萬元-140萬元=-75萬元

出售CFC股份或資本額

最後,營利事業若出售其CFC股份或資本額時,如何依照CFC新制計算處分損益?

依營利事業認列CFC適用辦法第7條第3項之規定,營利事業處分CFC股份或資本額時,處分損益依下列規定計算:

1.處分損益=處分收入-原始取得成本-(處分日已認列該CFC投資收益餘額×處分比率)

2.處分日已認列該CFC投資收益餘額

=累積至處分日已依規定認列該CFC投資收益-以前各次實際獲配之股利或盈餘依規定不計入獲配年度之所得額-以前各次按處分比率計算CFC投資收益餘額減除數。

茲舉一例說明之,台灣甲公司以1億元購買A公司股票500股,取得A公司100%股權(A公司為甲公司之CFC)。Y1年度A公司財務報表稅後盈餘1,000萬元,甲公司認列CFC投資收益1,000萬元。Y2年6月1日A公司分配股利800萬元,屬Y1年度已認列CFC投資收益為600萬元,不重複計入獲配(Y2)年度所得額課稅。至其餘股利所得200萬元應計入獲配(Y2)年度所得額課稅。Y2年度A公司財務報表稅後盈餘1,000萬元,甲公司認列CFC投資收益1,000萬元。Y3年1月1日甲公司出售A公司股票50股(占當日持有比率10%),售價4,000萬元(剩餘持股450股,占A公司股權比率為90%)。Y3年度A公司財務報表稅後盈餘1,000萬元,甲公司認列CFC投資收益900萬元。Y3年度甲公司出售股票損益之金額為多少?

Y3年度甲公司出售股票損益之計算:

1.處分日已認列該CFC投資收益餘額

=Y1年度認列CFC投資收益-Y2年度獲配股利不計入獲配年度所得額課稅金額+Y2年度認列CFC投資收益

=1,000萬元-600萬元+1,000萬元=1,400萬元

2.原始取得成本=原始成本×處分比率

=1億元×10%=1,000萬元

3.處分損益=處分收入-原始取得成本-(處分日已認列該CFC投資收益餘額×處分比率)

=4,000萬元-1,000萬元-(1,400萬元×10%)

=2,860萬元

結論

CFC新制及「營利事業認列受控外國企業所得適用辦法」,對營利事業長久以來於企業集團中運用境外公司的思維與習慣是一大衝擊與挑戰,值此時刻應充分瞭解CFC制度施行後可能面臨的課稅問題及風險,儘早擬定因應對策,諸如投資架構及股權結構的調整,交易流程及營運接單模式的改變等;另外,家族企業在面臨CFC議題時,亦應特別注意境外投資架構與境外公司財務報表的揭露,會不會衍生過往海外所得甚至是遺產及贈與稅的稅務風險等。掌握CFC施行前六個月的黃金時間,洽詢專業人士提供必要的協助,才是達到事半功倍效果的最佳解方。本所稅務專業小組由具有國內外律師、會計師執照之稅務專家所組成,熟悉國內與國際稅法之最新變動趨勢,且與律盟聯合會計師事務所密切合作,對於稅捐稽徵實務有深入之瞭解,如您就CFC課稅新制有任何疑問,請不吝隨時與本所稅務專業小組聯繫。