Newsletter

CFC新制中的關係人認定-營利事業篇

為解決營利事業將轉投資事業之賺得之盈餘保留在國外低稅負國家或地區不匯回我國而延緩課稅之問題,我國於2016年7月27日修正所得稅法第43條之3,引進營利事業受控外國公司(Controlled Foreign Company,CFC)課稅制度(下稱「CFC制度」),並由行政院於2022年1月14日核定自2023年度施行。同時,為明確CFC制度之適用範圍及適用方式,財政部於2017年9月22日發布「營利事業認列受控外國企業所得適用辦法」(下稱「營利事業CFC辦法」),除對受控外國企業、關係人、低稅負國家或地區等名詞加以定義外,亦訂有豁免規定、投資收益之計算方式、避免重複課稅之處理方式及申報時應揭露之資訊及檢附之文件等執行細節規定,惟目前尚待財政部核定後施行。

依據所得稅法第43條之3第1項規定,除符合豁免規定外,營利事業及其「關係人」直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計達50%以上或對該關係企業具有重大影響力者,營利事業應將該關係企業當年度之盈餘,按其持有該關係企業股份或資本額之比率及持有期間計算,認列投資收益,計入當年度所得額課稅。由上可知,於判斷是否適用CFC制度時,除營利事業本身之直接或間接持股外,「關係人」之直接或間接持股亦應納入計算,避免營利事業不當利用「關係人」持有境外低稅負國家或地區之關係企業股份或資本額來規避適用CFC制度。因此,關係人之定義及範圍將對於營利事業應認列投資收益之範圍產生重大影響。

就此,營利事業CFC辦法第3條已明文規定「關係人」包括與營利事業有關之另一營利事業(即「關係企業」)及與營利事業有關之另一國內外個人、機關或團體(即「關係企業以外之關係人」),並分別於同條第2項及第3項規定,訂有認定「有關」基準如下:

關係企業係指營利事業與國內外其他營利事業相互間有下列關係者:

一、 營利事業直接或間接持有另一營利事業有表決權之股份或資本額,達該另一營利事業已發行有表決權之股份總數或資本總額20%以上。

二、 營利事業與另一營利事業直接或間接由相同之人持有或控制之已發行有表決權之股份總數或資本總額各達20%以上。

三、 營利事業持有另一營利事業有表決權之股份總數或資本總額百分比為最高且達10%以上。

四、 營利事業與另一營利事業之執行業務股東或董事有半數以上相同。

五、 營利事業及其直接或間接持有之股份總數或資本總額超過50%之營利事業,派任於另一營利事業之董事,合計達該另一營利事業董事總席次半數以上。

六、 營利事業之董事長、總經理或與其相當或更高層級職位之人與另一營利事業之董事長、總經理或與其相當或更高層級職位之人為同一人,或具有配偶或二親等以內親屬關係。

七、 營利事業直接或間接控制另一營利事業之人事、財務或業務經營,包括:

(一)營利事業指派人員擔任另一營利事業之總經理或與其相當或更高層級之職位。

(二)非金融機構之營利事業,對另一營利事業之資金融通金額或背書保證金額達該另一營利事業總資產之1/3以上。

(三)營利事業之生產經營活動須由另一營利事業提供專利權、商標權、著作權、秘密方法、專門技術或各種特許權利,始能進行,且該生產經營活動之產值達該營利事業同年度生產經營活動總產值50%以上。

(四)營利事業購進之原物料、商品,其價格及交易條件由另一營利事業控制,且該購進之原物料、商品之金額達該營利事業同年度購進之原物料、商品之總金額50%以上。

(五)營利事業商品之銷售,由另一營利事業控制,且該商品之銷售收入達該營利事業同年度銷售收入總額50%以上。

八、 營利事業與其他營利事業簽訂合資或聯合經營契約。

九、 其他足資證明營利事業對另一營利事業具有控制能力或在人事、財務、業務經營或管理政策上具有重大影響力之情形。

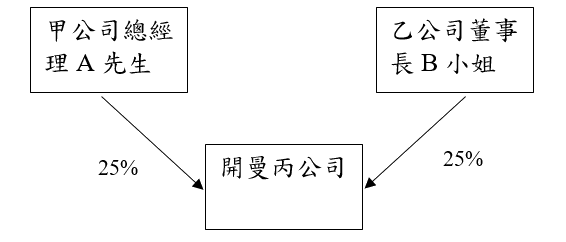

茲舉一例說明之,台灣甲公司之總經理為A先生,而甲先生之女兒B小姐擔任BVI乙公司之董事長,甲乙兩家公司分別持有開曼丙公司25%股權。

台灣甲公司及BVI乙公司原本分別僅持有開曼丙公司25%之股權,因此開曼丙公司看似並非甲公司之CFC。然而因為A先生之女兒B小姐擔任BVI乙公司之董事長,BVI乙公司因此會被認為係台灣甲公司的關係企業,故台灣甲公司與關係企業合計持有開曼丙公司之持股達到50%,開曼丙公司會被認為是台灣甲公司的CFC。

關係企業以外之關係人指與營利事業有下列關係之國內外個人或教育、文化、公益、慈善機關或團體:

一、 受營利事業捐贈金額達平衡表基金總額1/3以上之財團法人。

二、 營利事業及其董事、監察人、總經理、相當或更高層級職位之人及該等人之配偶或二親等以內親屬擔任董事總席次半數以上之財團法人。

三、 營利事業之董事、監察人、總經理或相當或更高層級職位之人、副總經理、協理及直屬總經理之部門主管。

四、 營利事業之董事、監察人、總經理或相當或更高層級職位之人之配偶。

五、 營利事業之董事長、總經理或相當或更高層級職位之人之二親等以內親屬。

六、 其他足資證明對該營利事業具有控制能力或在人事、財務、業務經營或管理政策上具有重大影響力之人。

由以上規定可知,於判斷另一營利事業是否為營利事業之關係企業時,除需檢視直接及間接持股(第2項第1、3款)外,亦需檢視是否有共同控制情形(第2項第2款)、董事會成員是否相同及其來源(第2項第4、5款)、管理階層是否相同或有親屬關係(第2項第6款)、是否對人事、財務或業務經營具有控制(第2項第7、8款),且第2項第9款訂有概括規定,避免營利事業不當利用法規訂明之比例或數量漏洞。

至於關係企業以外之關係人部分,如為財團法人,需留意捐贈金額來源(第3項第1款)及董事會組成(第3項第2款),而營利事業之管理階層人員及該等人員之配偶及二親等以內親屬亦屬於關係人(第3項第3、4、5款),同時,第3項第6款亦訂有概括規定,避免營利事業得不當利用法規訂明之比例或數量漏洞。

我國部分跨國集團企業組織複雜,且常有關係企業間交叉持股之情形,於判斷關係人時常有一定之困難,而中小企業之組織一般雖不若跨國集團企業組織複雜,但亦常有共同控制、董事會成員相同之情形,故建議應洽詢專業人員協助處理CFC申報,以免因申報錯誤或未能申報遭主管機關裁罰。本所稅務專業小組由具有國內外律師、會計師執照之稅務專家所組成,熟悉國內與國際稅法之最新變動趨勢,且與律盟聯合會計師事務所密切合作,對於稅捐稽徵實務有深入之瞭解,如您就CFC課稅新制有任何疑問,請不吝隨時與本所稅務專業小組聯繫。