Newsletter

CFC新制中的實質營運活動

為防杜營利事業或個人藉於低稅負國家或地區成立受控外國企業(Controlled Foreign Company,以下簡稱「CFC」)保留盈餘不分配,規避我國稅負,我國於2016年7月27日增訂「所得稅法第43條之3」及於2017年5月10日增訂「所得基本稅額條例第12條之1」,建立營利事業及個人CFC制度,並經行政院核定自2023年施行。

一般而言,因為營利事業或個人設立CFC主要目的為保留海外盈餘,該CFC通常為紙上公司,無租用辦公室或雇用員工,也無實際經營特定業務。因此,外國營利事業構成CFC並適用我國CFC制度的其一要件即為「無實質營運活動」。依據所得稅法第43條之3第1項第2款及所得基本稅額條例第12條之1第1項規定,海外關係企業於所在國家或地區有實質營運活動者,營利事業或個人免將該海外關係企業之盈餘計入所得課稅。

關此,財政部分別於2017年9月22日及11月14日發布「營利事業認列受控外國企業所得適用辦法(下稱「營利事業CFC辦法」)」及「個人計算受控外國企業所得適用辦法(下稱「個人CFC辦法」)」,明文實質營運活動之要件如下(營利事業CFC辦法第5條第2項、個人CFC辦法第5條第2項):

1. 受控外國企業在設立登記地有固定營業場所,並僱用員工於當地實際經營業務;及

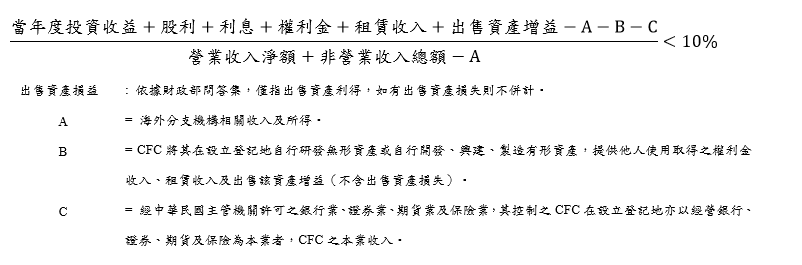

2. 受控外國企業當年度投資收益、股利、利息、權利金、租賃收入及出售資產增益(又稱「消極性所得」或「被動所得」)之合計數占營業收入淨額及非營業收入總額合計數低於10%,但:

(1) 屬海外分支機構相關收入及所得,不納入分子及分母計算。

(2) 受控外國企業將其在設立登記地自行研發無形資產或自行開發、興建、製造有形資產,提供他人使用取得權利金收入、租賃收入及出售該資產增益,不納入分子計算。

另外,營利事業CFC辦法第5條第2項針對消極性所得占比條件,另有規定「經中華民國主管機關許可之銀行業、證券業、期貨業及保險業,其控制之各受控外國企業在設立登記地亦以經營銀行、證券、期貨及保險為本業者,本業收入不納入分子計算」,此係考量該等金融行業在多數國家屬特許行業,其經營通常須經許可且受高度監管,較無規避稅負之情形。

綜上,消極性所得占比條件的計算公式如下:

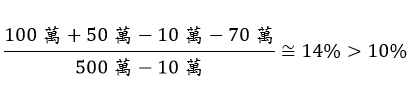

茲舉一例說明之,台灣甲公司全資持有開曼CFC,開曼CFC在開曼當地有租用辦公室並雇用員工,主要營業項目為人工智能軟體之研發;而開曼CFC某年度財務資料如下:

(1) 當年度投資收益、股利、利息、權利金及租賃收入,總計為100萬美金,其中有10萬美金屬於開曼CFC的海外分支機構收入。

(2) 開曼CFC在開曼開發出人工智能軟體並授權美國乙公司使用,該年度取得權利金收入為70萬。

(3) 開曼CFC該年度亦出售兩間不動產,其中一間不動產出售後賺取50萬美金,另外一間則虧損60萬美金。

(4) 開曼CFC的當年度營業收入淨額和非營業收入總額,共計500萬美元。

綜上資訊,開曼CFC該年度之消極性所得占比計算如下:

因此,縱然開曼CFC在開曼當地實際有辦公室並雇用員工進行軟體研發,但因為消極性所得占比超過10%,致使不符實質營運之要件。

CFC有無實質營運之判斷,不單是透過有無租用辦公室或有無聘僱員工作為認定基準,更必須細部分析CFC的年度財務資訊,故建議應洽詢專業人員協助處理CFC申報,以免因未申報遭主管機關裁罰。本所稅務專業小組由具有國內外律師、會計師執照之稅務專家所組成,熟悉國內與國際稅法之最新變動趨勢,且與律盟聯合會計師事務所密切合作,對於稅捐稽徵實務有深入之瞭解,如您就CFC課稅新制有任何疑問,請不吝隨時與本所稅務專業小組聯繫。