Newsletter

CFC新制中的關係人認定-個人篇

個人CFC制度即將自2023年1月1日施行,而符合特定要件之外國營利事業,將構成個人受控外國企業(Controlled Foreign Company,下稱CFC),而該CFC獲配轉投資盈餘時,即便該盈餘並未分配予台灣之個人股東,該盈餘仍可能應計入台灣個人股東當年度海外所得,計算個人基本所得稅額。一般而言,外國營利事業構成CFC重要之構成要件包括:(1)外國營利事業位於低稅負國家或地區;(2)個人及其「關係人」直接或間接持有該外國營利事業股份合計達50%(股權控制)以上或具有重大影響力;(3)該外國營利事業並未從事實質營運活動;(4)該外國營利事業當年度之盈餘超過新台幣700萬等。

由上可知,只要個人及其關係人對外國營利事業直接或間接持股合計達50%,外國營利事業即可能構成CFC,因此關係人之認定甚為重要。就此,個人計算受控外國企業所得適用辦法(下稱「個人CFC辦法」)第3條已明文規定,關係人包含「關係企業」以及「關係企業以外之關係人」,並分別於同條第2項及第3項,訂有認定基準如下:

關係企業,指個人與國內外營利事業間有下列關係者:

一、 個人直接或間接持有營利事業有表決權之股份或資本額,達該營利事業已發行有表決權之股份總數或資本總額20%以上。

二、 個人持有營利事業有表決權之股份總數或資本總額百分比為最高且達20%以上。

三、 個人直接或間接持有之股份總數或資本總額超過50%之營利事業,派任於另一營利事業之董事,合計達該另一營利事業董事總席次半數以上。

四、 個人、配偶或二親等以內親屬擔任營利事業之董事長、總經理或與其相當或更高層級之職位。

五、 其他足資證明個人對營利事業具有控制能力或在人事、財務、業務經營或管理政策上具有重大影響力之情形。

關係企業以外之關係人,指與個人有下列關係之國內外個人或教育、文化、公益、慈善機關或團體:

一、 配偶及二親等以內親屬。

二、 個人依個人CFC辦法第2條規定計算營利所得當年度綜合所得稅結算申報同一申報戶之親屬或家屬。

三、 個人成立信託之受託人或非委託人之受益人。

四、 受個人捐贈金額達平衡表基金總額三分之一以上之財團法人。

五、 個人、配偶及二親等以內親屬擔任董事總席次半數以上之財團法人。

六、 個人CFC辦法第3條第2項各款規定關係企業之董事、監察人、總經理或相當或更高層級職位之人、副總經理、協理及直屬總經理之部門主管。

七、 個人CFC辦法第3條第2項各款規定關係企業之董事、監察人、總經理或相當或更高層級職位之人之配偶。

八、個人CFC辦法第3條第2項各款規定關係企業之董事長、總經理或相當或更高層級職位之人之二親等以內親屬。

九、個人或其配偶擔任合夥事業之合夥人,該合夥事業其他合夥人及其配偶。

十、其他足資證明個人對另一個人或教育、文化、公益、慈善機關或團體之財務、經濟或投資行為具有實質控制能力之情形。

由以上規定可知,於判斷營利事業是否為個人之關係企業時,除需檢視直接及間接持股(第2項第1款)外,亦需檢視相對持股比例(第2項第2款)、董事會成員之來源(第2項第3款)、自身及親屬是否為營利事業管理階層(第2項第4款),且第2項第5款訂有概括規定,避免個人不當利用法規訂明之比例或數量漏洞。

至於關係企業以外之關係人部分,需留意配偶和二等親以內(如兄弟姐妹)及綜所稅同一申報戶之親屬(第3項第1、2款),如為信託,需注意受託人及受益人在個人CFC辦法下之關係人認定問題(第3項第3款),如為財團法人,需留意捐贈金額來源(第3項第4款)及董事會組成(第3項第5款),而關係企業之管理階層人員及該等人員之配偶及二親等以內親屬亦屬於關係人(第3項第6、7、8款),同時,第3項第10款亦訂有概括規定,避免個人得不當利用法規訂明之比例或數量漏洞。

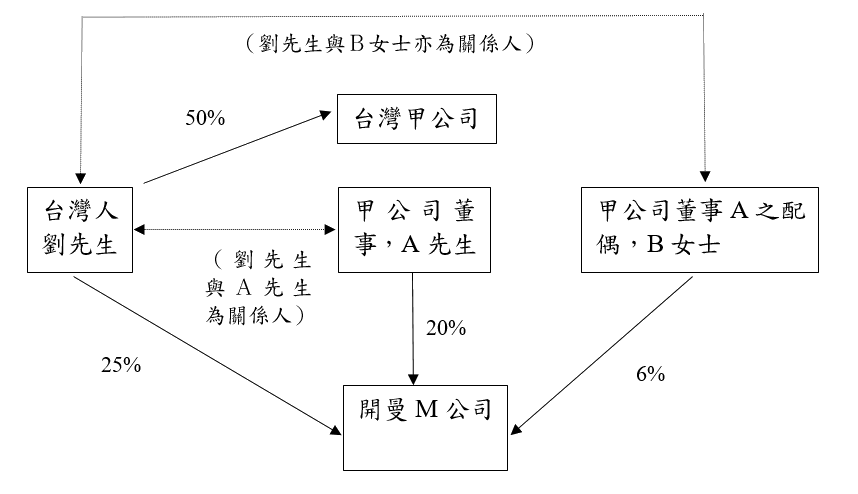

茲舉一例說明之,台灣人劉先生投資於開曼設立之M公司,持有其25%股權,並投資台灣甲公司50%股權。甲公司之董事A先生與其配偶B女士分別持有開曼M公司20%股權與6%股權,則開曼M公司是否屬於劉先生之CFC?

首先,依個人CFC辦法第3條第2項第1款之規定(個人對公司持股達20%以上),甲公司為劉先生之關係企業。又依同辦法第3條第3項第6款之規定,因A先生為關係企業之董事,因此A先生為劉先生之關係人,從而A先生對開曼M公司之持股,應計入50%股權控制之計算之中。再者,依同辦法第3條第3項第7款之規定,因B女士為關係企業之董事之配偶,因此B女士亦為劉先生之關係人,從而B女士對開曼M公司之持股,亦應計入50%股權控制之計算之中。

綜合上述說明,劉先生持有開曼M公司股權比率 = 直接持有股權 25% + 間接持有股權(20% + 6%)= 51%,因此若其餘要件均符合(例如開曼M公司並未有實質營運活動等),則開曼M公司應屬於劉先生之CFC。

由上案例可知,不可僅因自身對境外公司之持股未達50%,即誤以無個人CFC之問題。較為保險之作法是逐一比對境外公司所有股東之間,是否構成關係人。本所稅務專業小組由具有國內外律師、會計師執照之稅務專家所組成,熟悉國內與國際稅法之最新變動趨勢,且與律盟聯合會計師事務所密切合作,對於稅捐稽徵實務有深入之瞭解,如您就CFC課稅新制有任何疑問,請不吝隨時與本所稅務專業小組聯繫。